「決算」「決算書」「財務諸表」とは?学生にもわかりやすく解説!

会社やニュースの中で「決算」という言葉に触れることは多いのではないでしょうか。

この「決算」や「決算書」という仕組みを理解することによって、就職活動の企業分析、企業選びに大きな判断材料にすることができます。

「売上は多いが、実は不安定な経営の企業」「将来のために大きな投資をしている企業」「何年か赤字が続こうと倒産しない」など、様々な「株式分析と合わせた企業分析」ができるようになります。

お金ではなく、「自分の人生を会社に投資する」のが就職活動であることを考えると、投資よりも本来真剣に企業のことは選んだほうがいいとは思いませんか?

ここでは、「決算」「決算書」「財務諸表」について、学生にもわかりやすく解説致します。

決算とは?

決算

決算とは、ある期間の収入や支出、資産や負債といった「経営成績」や「財務状況」を計算することです。

これによって作られた資料を「決算書」または「財務諸表」といいます。

この決算は、1年ごとに行われますが、企業によっては、半年ごと、月ごと、日ごとに行っている企業もあります。

その計算された期間のことを「会計期間」といい、会計期間の最後の日を「期末日」「決算日」といいます。

また、証券取引所に株式を上場している企業は、決算書(財務諸表)を発表すること求められており、これを決算発表といいます。

かみ砕いていえば、「決算は会社の成績表のようなもの」とニュアンスをつかんでおきましょう。

決算日はいつにしてもいい

決算日はいつにしなければならないという決まりはなく、会社ごとに自由に決めることができます。

特定の企業の決算しかし、日本の多くの企業は、決算の日付が一定の期間に固まっています。

多くの企業が重なっている時期とその理由を考えてみましょう。

☝多くの企業が3月決算としている

日本のほとんどの企業は、決算日を3月31日する「3月決算」に設定しています。

3月決算が多い理由として、以下のような点が挙げられています。

- 学校など日本の教育機関の区切り、新年度が4月からのため

- 税金に関する法律は、4月1日から変更されることが多いため

- 地方などの公的期間が3月締めとなるため、その公共的な駆け込み需要の売り上げを計上するため

- 総会屋(株主総会などで妨害、または進行し、不当な金額を請求する※現在違法)対策のために、株主総会を企業全体で日付を重ねたため

※全企業を総合すると、そこまで3月決算は多くないとの発表もあります。

☝次に多いのは2月決算

3月には来客や注文が多いなど忙しくなる企業が、決算日を2月に設定している企業も多いです。

例えば、小売業やコンビニ、外食産業などは、ボーナスが支給される6月と12月に消費が活発になりやすいです。

逆に、「二八」ともいわれるように、2月と8月は売上が下がりやすいという法則もあります。

このようなことから小売業を中心に、閑散期でもある2月を決算日に設定する企業も多くあります。

☝海外に合わせ12月決算の企業も

12月を決算日に設定する企業も多いです。

ここには、海外では多くの企業が12月を決算としているため、海外に親会社があったり、子会社を海外に持つ場合にスムーズに決算を行うことができるため、12月に設定することもあります。

上場企業の決算の特徴

上場市場とは

「株式を証券取引所に上場している企業は、3か月ごとに決算を発表しなければならない」というルールがあります。これを「四半期決算」といい、2003年から、すべての上場企業にこれが義務付けられました。

この四半期決算は、決算日の1~2か月ごろには「決算短信」として発表されます。(東京証券取引所は、決算から45日以内を目安に発表するように指導しています)

また、1年に1度決算期に行う決算を、本決算といい、ここで業績の予想などを発表することも多いです。

法律上「決算日」から2か月以内に決算申請を行わなければなりませんが、多くの上場企業では決算日から1か月以内に決算申請し、その次の月には決算発表を行っています。

☝上場企業には金融商品取引の会計ルールが適用される

また、上場企業と非上場企業では、決算に関して細かさに違いがあります。

たとえば、

- 株式や債権などの、「時価」がある金融資産などをを再評価しなければならない

- キャッシュフロー計算書を公開しなければならない

- 「減損会計」が適用される

など、不特定多数の投資家がいる投資家にとって、公正に決算を評価できるように、細かいルールが設定されています。

「決算書」とは「財務諸表」のこと

考える女性

会社が決算期に発表する決算書のことを「財務諸表」といいます。

財務諸表は「財務三表」とも言われ、損益計算書、貸借対照表、キャッシュフロー計算書の3つで構成されています。それぞれに役割があり、全体を組み合わせて分析することが必要になります。

ここではそれぞれの概要になりますが、細かくそれぞれを勉強するようにしましょう。

☝損益計算書(PL)

損益計算書の概要

損益計算書は、PLとも言われ、「その期間においていくら売り上げたのか、その売り上げのために、いくらの経費を使ったか」を表しています。

一度は目にするであろう、「経常利益」なども出てくるものであり、「結果的には黒字でも、実は本業での利益があまり芳しくない」状態などもこちらで分析することができます。

☝貸借対照表(BS)

貸借対照表の概要

貸借対照表は、バランスシートともいわれ、「どのようにお金を集めて、どう使っているのか」を表しています。

損益計算書と組み合わせることによって、日常のビジネス活動が、どうお金に反映されるのかがわかるようになるほか、どれだけ手堅い経営を行ってるかなども分析できるようになります。

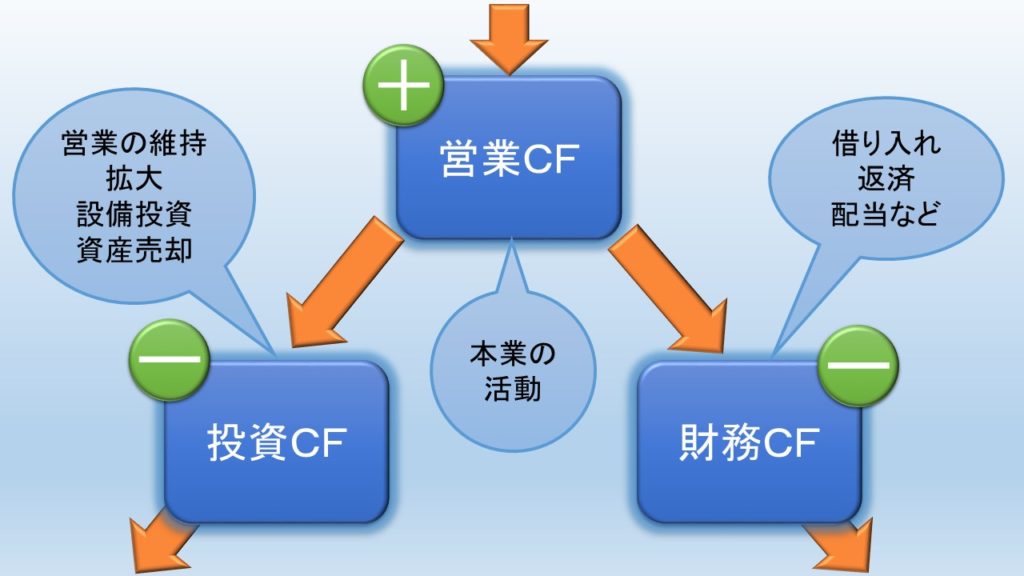

☝キャッシュフロー計算書(CF)

キャッシュフロー計算書

損益計算書や、貸借対象表では、

キャッシュフロー計算書は、「会社の現金の流れが、どのように流れているのか」をみるための計算書です。

実際のビジネスでは、売り上げが立っていても、お金の受け取りが後になる場合も多く、損益計算書だけでは実際のお金が見ることができません。

「黒字倒産」ともいわれるように、黒字の状態となっていも、支払うお金が払えない会社も存在します。

キャッシュフロー計算書は「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」という会計期間の現金の増減を3つの区分で表します。

決算は、株価の変動要因になる

決算書は、株価を大きく動かす要因になります。

しかし、「昨年より売上がよかったから、株価が上昇する」というような単純なものではありません。

「噂で買い、事実で売る」というように、様々な投資家の「決算の予想」が織り込まれているのが相場であるからです。

端的に言うと決算の発表内容が、

「市場予想よりも結果が上回っているか下回っているか」

「企業が公表している業績予想よりも上回るか下回っているのか」

によって大きく変動します。

上場企業は、「IR情報(投資家情報)」というものが、ホームページに出していますので、ぜひ一度見てみましょう。

決算書を読めるようになると、ビジネスでも多くのメリットがある

決算書を読めるようになることで、

- その会社が経営が安全なのか、危ないのかをしているのかがわかる

- 取引先の経営状態が把握できる

- どのような形で利益を上げているのかがわかる

- どれだけ売り上げがあり、どのように上げているかがわかる

- 同業他社と比較して、その会社の特徴が分かる

- 将来にどのような戦略をとっているのか

など、様々なことがわかるだけでなく、将来仕事をするのにも、株式投資を行うにも、様々なメリットがあります。

つまり、株式投資だけでなく、「決算や財務諸表を就職活動の企業選び」にも、大きく生かすことができるのです。

決算のようないわば「会計」の分野に関して、苦手意識を持ってしまう人も多いです。しかし、その苦手意識を持つ人の多くが、「決算書の作り方などから勉強するから」という理由もあります。

しかし「決算書を作る」場面というのは、経理担当か、税理士のような職につくくらいしかありません。つまり、漢字と同じで、「財務諸表を書く・作る」よりも、「読める」ということのほうがまずは大事になるのです。

それぞれの財務諸表の、細かい部分も見ていきましょう。